广告是经济晴雨表。在宏观经济承压的环境下,国内广告市场规模出现了下滑。有数据统计显示,上半年中国广告市场同比下降8.8%,传统媒体下滑更为严重,同比降幅达到12.8%。

在这样的背景下,瑞诚中国传媒成功完成了港股主板挂牌上市,并且交出了一份别样的答卷。根据招股书披露,瑞诚2016至2018年三个年度的收入分别是3.13亿元、6.61亿元和7.83亿元人民币(单位,下同),经调整纯利分别是1,576万元、3,774万元和5,076万元,收入与纯利均取得快速增长。

在业绩推动下,股价不断上涨,跻身2019年香港新股上涨前十名。

广告主的投放意愿下降,市场整体规模下滑,市场的增量机会在哪里?广告营销商如何实现突围?作为国内知名的广告营销商,无论是从当前的行业环境,还是公司发展战略调整来看,逆势增长的瑞诚为解答这些问题提供了一个重要的观察样本。

01、发力数字广告服务

根据招股书,近年来瑞诚的收入保持快速增长。从收入结构看,作为瑞诚主要收入来源的电视广告业务跟随整个行业趋势,出现了下滑,而数字广告和户外广告业务完美接棒,为瑞诚的增长注入新动力。

其中,瑞诚2016至2018年度数字广告的收入分别为433万、3315万和1.96亿元。瑞诚在2018年实现491%同比增长的基础上,2019年首四个月继续保持数倍的强劲增长。

值得注意的是,在2019年前4个月,瑞诚的数字广告的收入占比达到了46.7%,已经超过了电视广告业务收入占比43.7%,成为第一大收入贡献。

此外,虽然瑞诚采取了价格竞争策略换取数字广告业务规模增长,但是数字广告业务的毛利率依然保持高于电视广告业务。在高增长以及高毛利的数字广告业务的带动下,瑞诚成功突出重围。

瑞诚以电视广告起家,经过多年发展,积累了一批来自各行各业的广告主,比如知名饮料企业王老吉、知名的厨房电器制造商、国内电信巨头等。同时也与一线省级卫星电视台建立了深厚的合作关系,比如江苏卫视、湖南卫视、浙江卫视等。凭借资源优势,瑞诚建立起了领先的行业地位。

随后,在2007年和2011年,瑞诚分别与广告主签订了第一份户外广告和数字广告服务合约,通过业务版图横向扩张,实现了全媒体广告服务布局。不仅如此,在2017年,瑞诚将战略重点转向数字广告业务,不断发力数字广告业务。

可以说,正是这次前瞻性地战略调整,让瑞诚在行业下行期抓住发展机遇,实现了稳健增长。而数字广告业务亮眼的经营数据验证了瑞诚战略布局的正确性,也给予了资本市场增持的信心。

02、广告行业的结构性机遇

中国广告市场经过长时间高速增长后,正转向稳定发展阶段。一方面,随着宏观经济进入筑底期,广告主对广告投放会更加谨慎。另一方面,国内人口红利见顶,尤其是互联网流量红利消退,获取新流量越来越难,广告效果不如红利期。

在增量市场想存量市场转变的阶段,广告行业的分化越来越明显,最后形成品牌广告和效果广告两大类。其中,效果广告主要集中在线上平台,而品牌广告则有线上和线下。相对而言,效果广告以转化效果为导向,能直接促进销售,带来收入。

在宏观经济下行压力增大的当下,广告主倾向于把越来越多的预算从品牌广告转向效果广告,这意味着存在结构性机遇,其中效果广告呈现逆周期性。

端倪可以从国内互联网公司广告收入中看出来,2019年上半年,并不是所有的互联网企业都出现广告收入下滑,其中百度、网易、爱奇艺等广告营收增长疲软,而阿里巴巴、趣头条、字节跳动等企业则实现逆势增长。

在这样的大趋势下,瑞诚通过战略性布局数字广告和户外广告业务,抢占效果广告崛起新红利。

数字广告主要通过搜索引擎、电子商务广告、信息流广告等方式,在线上多媒体平台向消费者传递宣传营销信息,是国内增长最为迅速的广告板块。具体比如搜索引擎广告,广告主可购买特定关键词及网站的有机搜索排名,与消费者的搜索结果匹配以便推广。电子商务广告通常可点击,并链接至相关产品页面,以推动在线销售。信息流广告与其展现平台的形式、风格及功能相匹配,以文章或短片形式出现。

由于可以更加精准化,效果广告是数字广告一种主要运用,广告资源供应商通过吸引互联网用户浏览或点击平台上的广告以帮助广告主宣传和销售。而效果广告定价模式以每千次曝光成本或每次点击成本为基础向广告主收费。

而以楼宇广告为代表的户外广告的性价比也逐渐显现,在价格趋于合理的同时,效果也在提升,越来越吸引广告主增加投放。现在广告资源供应商的楼宇视频和框架千次展示约30-40元,已经低于互联网端品牌广告类型。而且楼宇视频广告等具有高人流以及不断重复使得效果提升。

从财报上看,瑞诚发力新业务的战略取得了显着的成效,其中数字广告贡献的收入占比不断提升,几乎逼近收入的半壁江山,已经成为其第一大收入来源。数字广告的重要性不言而喻。

03、驶入发展快车道

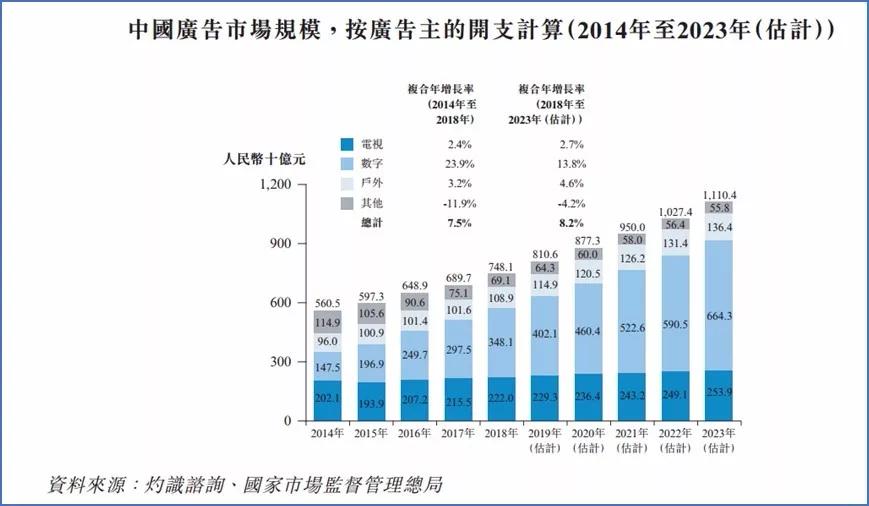

根据第三方机构研究,按广告主的开支计算,到2023年中国广告时长规模将达到约11,104亿元。但是,可以注意到2019-2023年的复合增长率已经降至8.2%的个位数增长,而数字广告则能保持13.8%的快速增长。

据研究,中国数字广告市场由2014年的约1,475亿元增加至2018年的约3,481亿元,复合年增长率为23.9%。预期市场规模将进一步按复合年增长率13.8%增至2023年的约6,643亿元。

更快的增速创造巨大的机遇。相对于2018年3,481亿规模的数字广告业务,瑞诚的数字广告收入仅约1.96亿元,占数字广告媒体服务市场约0.6%,具有很大的发展潜力。未来瑞诚除了享受数字广告业务的整体红利,还通过上市增强资本实力等,进一步扩大数字广告的市占率,有望实现远超行业的增长。

首先,在更精准化的趋势下,数字广告要求广告服务商能运用最新的媒体平台和策略接触消费者,对内容、渠道和运营都有更高的要求。而瑞诚在行业深耕多年,形成了一套成熟的广告方法论,可以让其快速布局新的数字广告平台。

其次,数字广告营销资源高度集中。基本上,领先的数字广告资源供货商就是百度、阿里巴巴、腾讯和字节跳动等,五大互联网巨头已经占在线流量超过80%。而这些头部互联网巨头的广告资源大部分已由领先的数字广告服务商占有。瑞诚作为头部广告服务商,占据显著的资源优势。

最后,根据招股结果,瑞诚上市募集约1.25亿港元,预期约30.0%将用作进一步发展数字广告业务。在资本的加持下,瑞诚的数字广告服务有望保持高速增长,成为收入主要来源,推动公司进入发展快车道。

小结:

展望未来,随着宏观经济减速、广告主需求承压,广告行业迎来挑战与机遇并存的局面。在行业调整过程中,效果广告将成为大势所趋,只有抓住新的发展机遇才能逆势成长。

企业持续发展的本质就是不断创造新的增长点。著名的管理学者查尔斯·汉迪在《第二曲线:跨越“S型曲线”的二次增长》中指出,如果企业能在第一曲线到达巅峰之前,找到带领企业二次腾飞的“第二曲线”,并且第二曲线在第一曲线达到顶点前开始增长,那么企业永续增长的愿景就能实现。可以说,数字广告业务就是瑞诚再次腾飞的第二曲线,给资本市场描绘了一个快速增长的愿景。